Интернет-банк

Мобильный банк в браузере

Отсканируйте QR-код камерой вашего телефона и перейдите по ссылке

ГПБ Бизнес-онлайн

Цифровая экосистема для вашего бизнеса

Отсканируйте QR-код камерой вашего телефона и перейдите по ссылке

Инструкция для Android

по скачиванию приложения с сайта Газпромбанка

Инструкция для IOS

по восстановлению приложения

ГПБ Бизнес-онлайн

Цифровая экосистема для вашего бизнеса

Первые итоги трансформации

Inc.Russia, 28.05.2021, Анастасия Стаханова

Сегодня рекламу розничных продуктов Газпромбанка можно увидеть на билбордах по всей стране, а на федеральных каналах постоянно крутятся его рекламные ролики. Так было не всегда. Еще три года назад в сознании клиентов этот банк ассоциировался прежде всего с корпоративно-инвестиционным бизнесом. Работа в этом секторе действительно была и останется важнейшей частью для организации. Тем не менее корпоративный бизнес сегодня приносит банкам меньше доходов, чем раньше, и поэтому Газпромбанк вступил в борьбу за розничного клиента. Такой разворот потребовал значительной трансформации цифровой инфраструктуры, изменения подхода к работе и создания новых конкурентоспособных розничных продуктов. О том, как консервативный банк за три года в условиях жёсткой конкуренции смог перестроить себя и своё розничное направление, — в материале Inc.

Коррекция бизнес-модели

До конца 2017 года Газпромбанк в основном концентрировался на работе с корпоративным сектором и на инвестиционно-банковских услугах, хотя и обладал большой клиентской базой физлиц, прежде всего из компаний Группы Газпрома. В рознице банк избегал риска, отдавая предпочтение ипотечному кредитованию. Однако в конце 2017 года стало окончательно понятно, что корпоративный сектор с его низкими ставками пробуксовывает, а рынок розничного кредитования и других услуг для физических лиц растёт более высокими темпами.

Необходимость освоения розницы стала объективной реальностью для всех банков — даже для тех, которые всегда считались преимущественно корпоративными.

Газпромбанку, чтобы действительно стать универсальным кредитным учреждением с существенной долей рынка, тоже пришлось последовать их примеру. «В рознице доля комиссионного дохода существенно выше, чем в корпоративном сегменте, поэтому и маржинальность его выше. Фокус на этом сегменте позволял повысить доходность бизнеса в целом и возврат средств на вложенный капитал», — говорил ранее в интервью «Коммерсанту» первый вице-президент, член правления Газпромбанка Алексей Попович. При этом корпоративный бизнес остался для банка основным с точки зрения объёмных показателей и доли прибыли.

При активном освоении розницы Газпромбанку пришлось столкнуться с конкуренцией со стороны кредитных учреждений, которые начали развивать розницу раньше. Прогнозы о том, что новому игроку на рынке будет непросто заявить о себе и укрепить позиции в таких условиях, не оправдались. Из года в год розничный бизнес показывает рост.

Динамика выдачи потребительских кредитов Газпромбанком в 2018–2020 годах

Такой прирост был бы невозможен без трансформации инфраструктуры, в частности перезапуска мобильного приложения, и без внедрения новых продуктов, которые отвечают современным потребностям розничного рынка.

«Сегодня не только банки, но и любые крупные организации, работающие в B2C, идут в первую очередь в сторону цифровой трансформации. Цифровые технологии предоставляют абсолютно иные возможности для обслуживания миллионов клиентов с лучшим качеством сервиса, лучшими продуктами, лучшей скоростью обслуживания в формате 24/7. Но несмотря на то, что мы встали на этот путь позже наших ключевых конкурентов, у нас есть преимущество: мы можем не повторять ошибки, сделанные другими. Я убеждён, что преимущество не у того, кто раньше начал бежать, а у того, кто может одним из первых добежать до финиша. А то, что мы пока среди догоняющих, наоборот, отлично мотивирует. Иными словами, Газпромбанк бежит всё быстрее, пока другие думают, что они уже хозяева этого рынка», — сказал зампред правления Газпромбанка Дмитрий Зауэрс в интервью «Коммерсанту» в октябре 2019 года.

Технологический челлендж

Во времена, когда клиенты предпочитают не ходить в отделения, а получать услуги онлайн, успех стратегии банка во многом зависит от качества и удобства цифровых каналов обслуживания.

Понимая это, к концу 2017 года Газпромбанк решил перезапустить мобильное приложение «Телекард». Прежняя версия, которую запустили еще в 2011-м, на тот момент устарела и не соответствовала реалиям своего времени. Приложение давало возможность только проверять баланс и делать базовые платежи и переводы. Для регистрации пользователи вынуждены были ходить в отделения.

В результате банк решил создать новое приложение «Телекард 2.0», перевести в него около 300 тысяч активных пользователей из старой версии и привлечь новых клиентов. Менее чем через год приложение появилось в сторах — в нём ставка была сделана на функциональность и стабильность. В приложении запустили сначала несколько видов вкладов и счета, затем кредиты, переводы, обмен валют. В 2019 году «Телекард 2.0» получил премию Go Awards Banking в номинации «Быстрый старт» за лучшее клиентское мобильное приложение.

Количество клиентов, использующих мобильное приложение «Телекард 2.0»

Как у любого быстроразвивающегося продукта, у Газпромбанка были свои проблемы роста, связанные с потребностью достаточно быстро наращивать функциональность приложения. Тем не менее стратегия сработала. «Чуть более чем за год (к концу 2019 года. — Прим. Inc. Russia) мы перешагнули порог в 1,4 миллиона пользователей, месячная активная аудитория составила 1 миллион пользователей, а доходность выросла в разы», — сообщила пресс-служба банка.

При этом в 2018 году в прогнозах была заложена куда менее амбициозная цифра — 500–700 тысяч пользователей. По итогам 2020 года число регистраций в мобильном приложении достигло 2,5 миллиона, увеличившись за год на 1 миллион, а количество активных пользователей выросло на 70%. На данный момент дистанционными каналами обслуживания Газпромбанка пользуется 81% клиентов, имеющих карточные продукты. Это на 20 процентных пунктов больше, чем годом ранее.

Трансформация продуктовой линейки

Одним из ключевых условий успеха новой бизнес-стратегии Газпромбанка стали необычные розничные продукты. Первым из них была «Умная карта», появившаяся в 2019 году. Она предлагает новый подход к начислению кешбэка за расходы по картам. Конкуренты на тот момент предлагали клиентам различные условия начисления кешбэка, однако по факту многие предпочитали иметь несколько карт разных банков и каждый раз перед оплатой выбирали, какой из них расплатиться выгоднее в каждом конкретном случае.

Газпромбанк предложил карту, которая позволяет клиенту отказаться от маневрирования между несколькими банками. Она автоматически платит повышенный процент кешбэка за ту категорию покупок, в которой за месяц потрачено больше всего денег.

«С конца 2020 года можно получить и цифровую „Умную карту“, оформление и выпуск которой занимают десять минут. Если клиент предпочитает пластик, он может заказать доставку карты курьером. Кроме того, клиентом банка можно стать без посещения офисов — заказ карты теперь возможен в том числе и из неавторизованной зоны „Телекард“. В результате около 5% оформлений в офисах перешло в цифровой формат», — сказали в банке. В 2019 году «Умная карта» получила несколько премий, в том числе Frank Banking Reward Award.

На одном успешном продукте Газпромбанк не остановился и в 2019 году предложил клиентам выпустить банковскую карту в виртуальном виде без физического носителя. Речь о кобрендовой виртуальной карте для автолюбителей «Автодрайв старт» — это совместный продукт Газпромбанка и сети АЗС «Газпромнефть». Карту можно выпустить через мобильное приложение партнёра, добавить в виртуальный кошелек, указав как способ оплаты при заказе топлива в приложении, а также использовать при любых других покупках. На сегодня в пользовании находится уже около 1 миллиона таких карт. Идея оказалась особенно актуальной в 2020 году из-за пандемии коронавируса.

В целом в 2020 году Газпромбанк в два раза увеличил эмиссию виртуальных карт по сравнению с 2019-м. «Виртуальные и цифровые карты — более экологичный вариант, чем пластик. Отвечает политике ESG, которой придерживается Газпромбанк», — сказали в организации.

Решив делать ставку на запуск уникальных на рынке продуктов, Газпромбанк не ограничился картами. Летом прошлого года Газпромбанк запустил накопительный счет «Управляй процентом», ставка по которому зависит от суммы ежемесячного пополнения. Его, как и карты, вклады, потребительские и автокредиты, можно заказать с доставкой на дом курьером. Ей обычно пользуются новые клиенты, а текущие же предпочитают дистанционные каналы обслуживания — на фоне пандемии через них стали осуществляться 60% продаж розничных продуктов.

«Мы делаем флагманские продукты по двум принципам. Первое — они максимально понятны и просты для клиента. Второе — они уникальны и отличают нас от других банков. Это и есть ключ к успеху», — рассказывал Алексей Попович в интервью Esquire.

В марте 2021 года Газпромбанк продолжил пополнять свою инновационную линейку продуктов и добавил в нее «Удобную карту». Она предусматривает пониженную приветственную ставку на покупки с беспроцентным периодом продолжительностью до 180 дней. Карта впервые в России сама определяет льготный период исходя из объема ежемесячных трат.

Индивидуальный подход

Благодаря активной трансформации сервисов, начавшейся задолго до того, как мир узнал о коронавирусе, и цифровым продуктам банку удалось относительно безболезненно пережить период пандемии. «Цифровая трансформация в банке началась за два года до коронавируса, и основной запуск новых цифровых сервисов и продуктов как раз был запланирован на конец 2019 — начало 2020 года. Мы ускорили внедрение ранее запланированных нововведений, и текущая динамика показателей и скорость восстановления розничного бизнеса Газпромбанка ещё раз подтверждают правильность выбранного пути», — объяснил первый вице-президент, член правления Газпромбанка Алексей Попович.

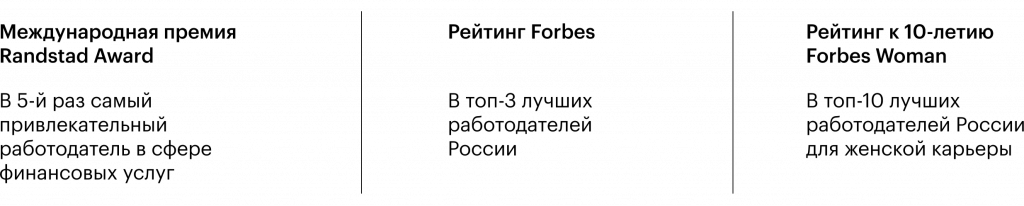

Пандемия сопровождалась определёнными кризисными явлениями экономики. Для поддержки населения Газпромбанк разработал целый ряд мер поддержки: отменил начисление штрафных санкций за несвоевременный возврат задолженности по кредитам и не запрашивал для этого дополнительные документы, предоставлял отсрочку платежа, а также ипотечные каникулы по системе банка и кредитные каникулы по 106-ФЗ. Кроме того, банк продлил обслуживание карт с истёкшим сроком действия. «Клиентам нужно сочетание технологий, надежности и правильного клиентского сервиса», — рассуждает Алексей Попович. Он полагает, что именно персонализация и гибкий подход к обслуживанию клиентов стали главными преимуществами Газпромбанка перед конкурентами. Возможно, небезосновательно: в этом году банк взял международную премию в индустрии клиентского опыта CX World Awards в номинации «Профессионал клиентского сервиса».

Человечный подход к клиентам и готовность бесперебойно предоставлять полный спектр современных банковских услуг позволили Газпромбанку в кризисный год увеличить клиентскую базу и запустить большинство намеченных ранее проектов. За успехами стоит амбициозная команда: на той же премии CX World Awards ГПБ наградили за клиентоцентричную корпоративную культуру и практику мотивации персонала.

Газпромбанк стал одним их самых привлекательных работодателей на рынке

«Мы намерены продолжать активное развитие розницы как одного из ключевых направлений бизнеса. Рассчитываем, что 2021 год станет для нас ещё более успешным. В будущем мы видим себя экосистемным игроком, ключевым ретейловым банком топ-3 в России и одним из цифровых лидеров. Первичной станет инвестиция в технологии и цифровизацию. Если раньше это было модно, то сейчас уже является основой для успешной работы любой современной и технологичной компании. Мы также планируем предоставлять околофинансовые услуги, которые бы покрывали ключевые потребности клиентов — в жилье, продуктах питания, лекарствах. Это не значит, что Газпромбанк будет их производить, но мы дадим доступ к возможностям их получения через наши цифровые каналы», — подытожил первый вице-президент, член правления банка Алексей Попович.

Подпишитесь на рассылку