Интернет-банк

Мобильный банк в браузере

Отсканируйте QR-код камерой вашего телефона и перейдите по ссылке

ГПБ Бизнес-онлайн

Цифровая экосистема для вашего бизнеса

Отсканируйте QR-код камерой вашего телефона и перейдите по ссылке

Инструкция для Android

по скачиванию приложения с сайта Газпромбанка

Инструкция для IOS

по восстановлению приложения

ГПБ Бизнес-онлайн

Цифровая экосистема для вашего бизнеса

"Нефтегазовая Вертикаль", 11.01.2021

Ежегодный экспертный обзор «ВЛАСТЬ. ОТРАСЛЬ. КОМПАНИИ».

Скачать pdf

Евгений Хилинский, CFA CFA UK Certificate in ESG Investing, Директор Управления анализа инструментов с фиксированной доходностью Газпромбанка

Энергетический сектор вступил в эпоху перемен, а точнее, в эпоху углеродной трансформации. Стратегии развития крупнейших мировых компаний, прежде всего европейских, меняются, и у некоторых из них уже предполагают постепенный переход на безуглеродную модель. Такие изменения в секторе – результат роста запроса общества на ответственное ведение бизнеса, которое транслируется в требования инвесторов и политические инициативы.

Парижское соглашение по климату – главная инициатива углеродного перехода

Существуют национальные, региональные и глобальные инициативы, в рамках которых компании и государства принимают обязательства по ограничению влияния на окружающую среду. Самой масштабной из них является Парижское соглашение по климату, подписанное в 2015 году.

Парижское соглашение – это инициатива Рамочной конвенции ООН об изменении климата (United Nations Framework Convention on Climate Change, UNFCCC), представленной почти всеми странами мира. Знаменитый «предшественник» Парижского соглашения – Киотский протокол – также был принят UNFCCC в 1997 году.

Основных целей у Парижского соглашения три: удержание прироста глобальной температуры, повышение способности человечества адаптироваться к уже происходящим изменениям и перенаправление финансовых потоков в сторону борьбы с изменением климата.

Однако наиболее часто звучит именно первая цель, которая определена количественно. Повышение температуры на планете должно быть удержано намного ниже 2°С сверх доиндустриального уровня, а желательно – в пределах 1,5°С. При этом под доиндустриальным понимается уровень 1861-1900 гг.

В основе механизма Парижского соглашения – добровольное установление каждой страной формы и масштаба сокращения влияния на окружающую среду, т.е. ограничения, «навязанные» международным сообществом, отсутствуют. Может показаться, что такой подход неэффективен, т.к. страны могут ничего не делать, не нарушая при этом своих обязательств. Однако причины выбора именно такого пути становятся понятными, если проанализировать, почему механизм предшественника Парижского соглашения – Киотского протокола – оказался нерабочим.

Киотский протокол устанавливал регламентированные и обязывающие ограничения на выбросы, но только для 37 индустриализованных стран. На практике же появились новые лидеры по эмиссии парниковых газов. Ими стали страны, не вошедшие в 1997 г. в список индустриализованных, прежде всего Китай и Индия, позднее отказавшиеся распространять на себя действие протокола. Одновременно обязательственный характер сокращений для развитых стран встретил сильную оппозицию в их деловых и политических сообществах, т.к. негативно сказывался на их конкурентных позициях. США так и не ратифицировали протокол и в 2001 г. отозвали свою подпись, а в 2012 году, несмотря на громкую волну международного протеста, протокол покинула Канада.

Так как установленные в Киотском протоколе ограничения «сверху» не сработали, в механизм Парижского соглашения был заложен принцип добровольности. Страны самостоятельно определяют набор мер для противостояния глобальному потеплению, исходя из особенностей социально-экономического развития и темпов роста, а санкции за их неисполнение не предусмотрены. Парижское соглашение лишь настаивает, что каждое обновление таких мер раз в пять лет будет амбициознее предыдущего. Такой подход хотя и не обеспечивает принятия государствами значительных обязательств, но позволяет включить в орбиту соглашения практически все страны.

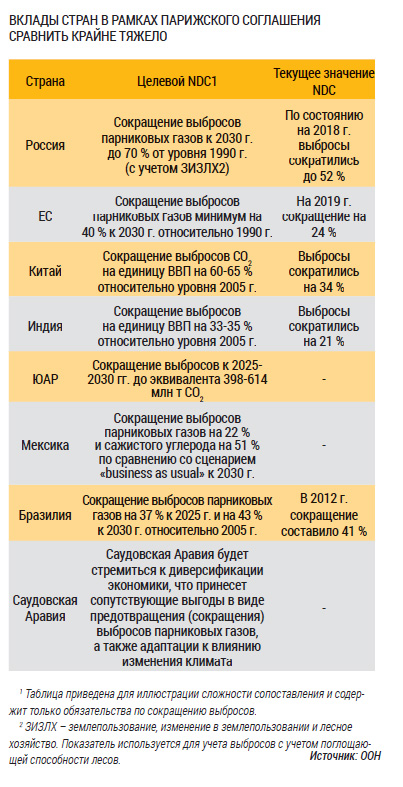

Эти меры называются определяемыми на национальном уровне вкладами (Nationally Determined Contributions, NDC), и в зависимости от уровня развития страны могут сильно отличаться по содержанию и степени амбициозности.

Именно поэтому сравнение вкладов пока что достаточно проблематично. Например, вклад России предполагает, что к 2030 году объем выбросов с учетом поглощающего эффекта лесов будет составлять 70% от уровня 1990 г. Однако в связи со значительным сокращением производства в 1990-е годы он упал «естественным» образом и сейчас составляет 52%. То есть, по мере роста ВВП до 2030 года Россия может продолжать наращивать абсолютный объем выбросов.

Очевидно, что такой вклад скромнее обязательств развитых экономик. Однако сравнить его амбициозность с другими крупными экономиками ЕМ, например, с Китаем, уже не так просто. NDC Китая предполагают сокращение выбросов СО2 (а не парниковых газов, как у России) в расчете на единицу ВВП (а не абсолютно), а также увеличение лесного массива на абсолютную величину. С учетом темпов роста китайской экономики, такие вклады будут вести к росту абсолютного объема выбросов, пик которых должен прийтись на 2030 год.

Таким образом, Парижское соглашение не устанавливает новых международных экологических ограничений, но вписывает в международный контекст национальные меры по ограничению выбросов. Представленные в рамках одного документа, эти меры становятся предметом международного изучения, обсуждения и сравнения, а также служат ориентиром для заинтересованных деловых, некоммерческих и политических сообществ стран-подписантов.

ВКЛАДЫ СТРАН В РАМКАХ ПАРИЖСКОГО СОГЛАШЕНИЯ

Несмотря на отсутствие принудительных ограничений, Парижское соглашение стало основным документом, к которому апеллируют представители политического и делового сообщества при обсуждении мер сокращения антропогенного воздействия на планету. Отсылка к целям Парижского соглашения также стала неотъемлемой частью отчетности об устойчивом развитии большинства энергетических компаний, а крупнейшие инвесторы, такие как BlackRock, ставят их в центре анализа устойчивых моделей инвестируемых компаний.

ESG – не только про климат, но для энергетического сектора – во многом про климат

Защита окружающей среды, однако, лишь часть широкого тренда на ответственное ведение бизнеса, чаще всего к описываемое термином ESG. ESG в широком смысле – это деловая активность, осуществляемая с соблюдением принципов устойчивого развития, что подразумевает ответственное отношение к окружающей среде (E, environment), обществу (S, social) и стандартам управления (G, governance). В более узком смысле ESG – это критерии для осуществления деловой активности, которые позволяют минимизировать экологические, социальные и корпоративные риски.

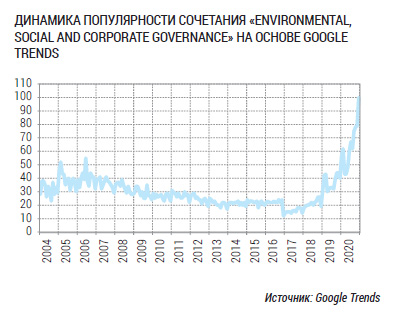

Сам термин появился в начале 2000-х годов, а в последние годы рост его популярности носит взрывной характер.

Долгое время для компаний наиболее актуальными оставались в основном стандарты корпоративного управления. Однако с ростом внимания общества к устойчивому развитию список «требований» расширился. Наиболее яркой демонстрацией того, какими могут быть принципы ESG, на наш взгляд, можно считать Цели устойчивого развития ООН.

В 2016 г. ООН разработала программу достижения 17 целей устойчивого развития до 2030 г., общая идея которой – максимальное искоренение бедности, неравенства и урона, наносимого окружающей среде.

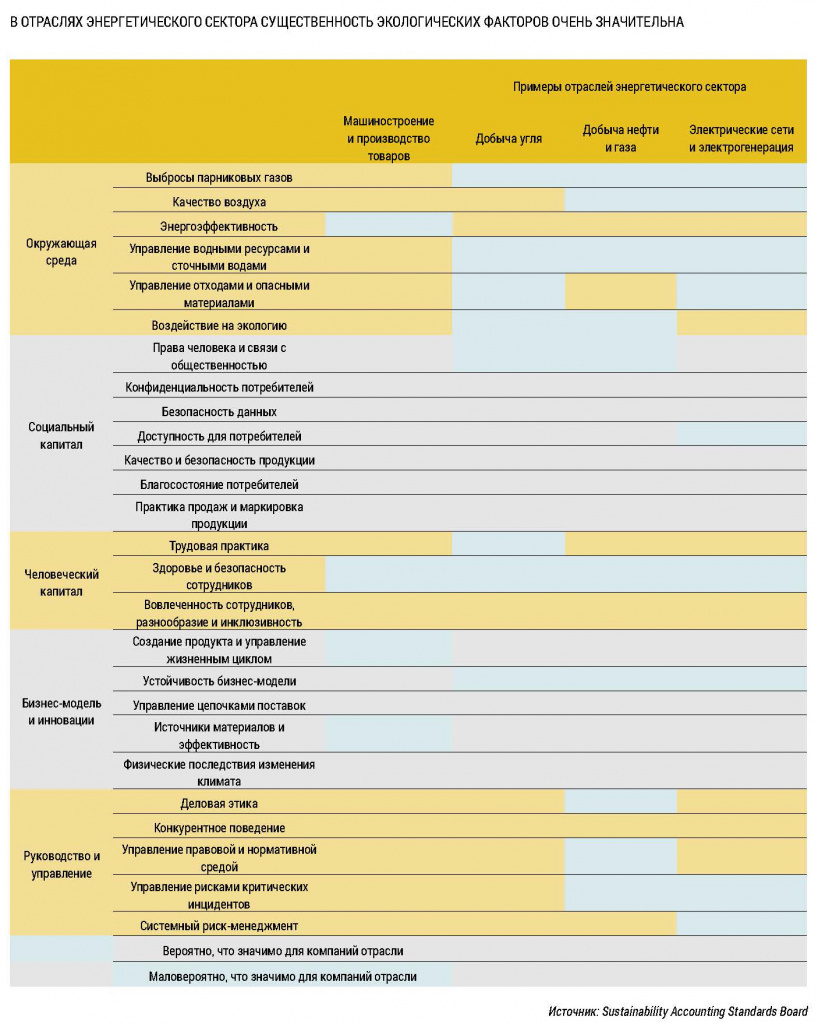

Естественно, отдельно взятая корпорация в рамках своей основной деятельности не может способствовать достижению всех целей одновременно. Поэтому применяется критерий существенности для различных целей устойчивого развития в зависимости от сектора. Наиболее универсальными и широко применимыми, на наш взгляд, можно считать стандарты существенности международной некоммерческой организации Sustainability Accounting Standards Board (SASB).

ЦЕЛИ УСТОЙЧИВОГО РАЗВИТИЯ ООН

Как видно из таблицы, для энергетических отраслей существенность экологических целей значительно выше. Поэтому инвесторы с фокусом на ESG предъявляют повышенное внимание экологической составляющей, когда задумываются над инвестированием в энергетический сектор.

Как инвестиционное сообщество вынуждает энергетический бизнес трансформироваться?

Итак, существенность экологических факторов для инвесторов в энергетический сектор крайне велика. Инвесторы, в свою очередь, являются основным стимулом для мировых компаний внедрять изменения. Каким образом оказывается такое давление?

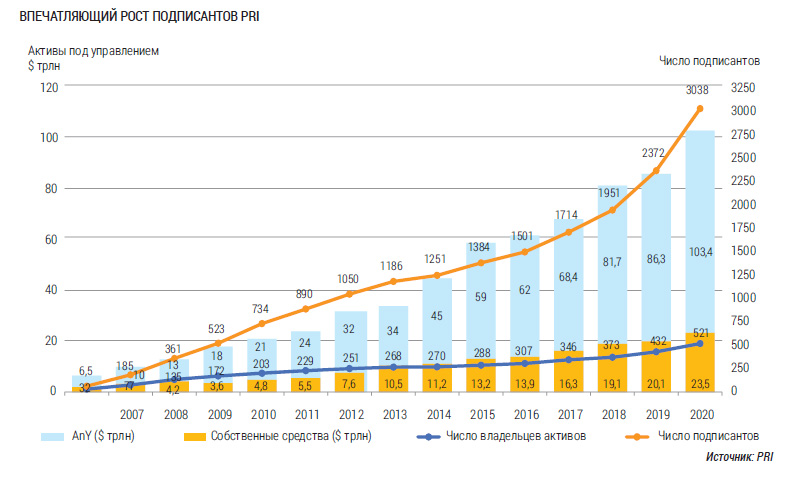

Во-первых, это направление самих инвестиций, как портфельных, так и непортфельных. Ярчайшей иллюстрацией роста учета ESG в портфельных инвестициях служит рост числа подписантов PRI (Principles of Responsible Investment).

ДИНАМИКА ПОПУЛЯРНОСТИ СОЧЕТАНИЯ «ENVIRONMENTAL

PRI – это поддерживаемое ООН объединение инвесторов, обязующихся вкладывать средства в соответствии с принципами ESG. На начало 2020 года число подписантов PRI выросло до более 3 тыс., а объем активов под их управлением составил более $103 трлн по сравнению с $59 трлн в 2015 г. В сентябре 2020 года число подписантов превысило 3,5 тыс.

В 2018 году PRI установила минимальные требования к подписантам. Важнейшее из них требует учитывать принципы ESG при анализе и принятии инвестиционного решения в отношении более чем 50% активов под управлением. На приведение инвестиционных стратегий в соответствии с минимальными требованиями было отведено два года.

Это значит, что с этого года решения об инвестировании средств объемом более $50 трлн (половина от $103 трлн) должны осуществляться с учетом ESG. Это в том числе объясняет ажиотаж, который можно наблюдать в отношении ESG в этом году.

Во-вторых, ESG инвесторы должны активно влиять на решения, принимаемые компаниями в области устойчивого развития. Этот подход называется «взаимодействие» и также является одним из принципов PRI, а, соответственно, и обязанностью подписантов. Взаимодействие – это диалог инвестора с компанией, цель которого – добиться изменений.

В отраслях энергетического сектора

Если диалог не увенчался успехом, предполагается, что инвестор перейдет к эскалации. При этом эскалация – это не теоретический, а реально используемый инструмент. Ее формы даже кодифицированы, например, в UK Stewardship Code и включают в том числе привлечение к давлению институтов, публичные заявления в преддверии общих собраний акционеров и внесение предложений об изменениях состава совета директоров.

Самый яркий пример такого давления инвесторов на компании – открытое письмо главы крупнейшего в мире управляющего BlackRock Ларри Финка, в котором он пообещал, что BlackRock будет голосовать против менеджмента и членов советов директоров компаний, которые не достигают достаточного прогресса в отношении раскрытий информации по ESG.

ВПЕЧАТЛЯЮЩИЙ РОСТ ПОДПИСАНТОВ PRI

Портфельные инвесторы – не единственные, кто оказывают давление на энергетический сектор. Банки, прежде всего в ЕС, последовательно принимают стратегии сокращения объема инвестиций в углеводородный бизнес. Самые жесткие изменения стратегий в течение последних лет касались инвестиций в угольный бизнес, однако постепенно изменения происходят и в отношение прочих сегментов. Например, в Societe Generale в рамках новой климатической стратегии сообщили о снижении кредитования сферы добычи нефти и газа на 10% к 2025 году. В рамках этой же стратегии компания уже прекратила кредитование сферы добычи оншорной нефти и газа в США. Deutsche Bank в новой кредитной политике заявил о приостановке кредитования сектора добычи угля и о снижении лимитов кредитования нефтегазового сектора к 2025 году.

Компании сектора вынуждены меняться

Среди инвесторов наибольшее внимание к ESG традиционно уделяли европейцы, 54% подписантов PRI представляют Западную Европу.

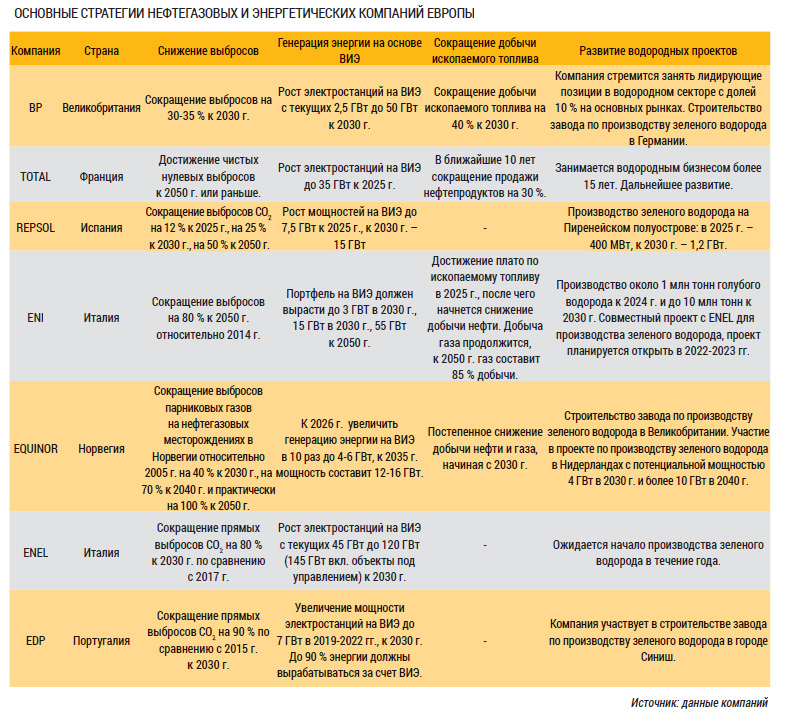

Широкая поддержка общества и инвесторов позволяют ЕС принимать высокие обязательства в рамках Парижского соглашения, а европейским энергетическим компаниям – адаптировать свои стратегии под эти обязательства. Особо привлекает внимание тот факт, что стратегии интегрированных нефтегазовых компаний предполагают не просто ввод «чистых» источников энергии, но и существенное сокращение добычи углеводородов. Крупнейшие европейские мейджоры планируют превратиться из нефтегазовых компаний в энергетические. Самые амбициозные планы – у британской BP, которая планирует сократить добычу ископаемого топлива на 40% к 2030 г., а стратегию трансформации компания назвала «От международной нефтяной к интегрированной энергетической компании».

ОСНОВНЫЕ СТРАТЕГИИ НЕФТЕГАЗОВЫХ И ЭНЕРГЕТИЧЕСКИХ КОМПАНИЙ ЕВРОПЫ

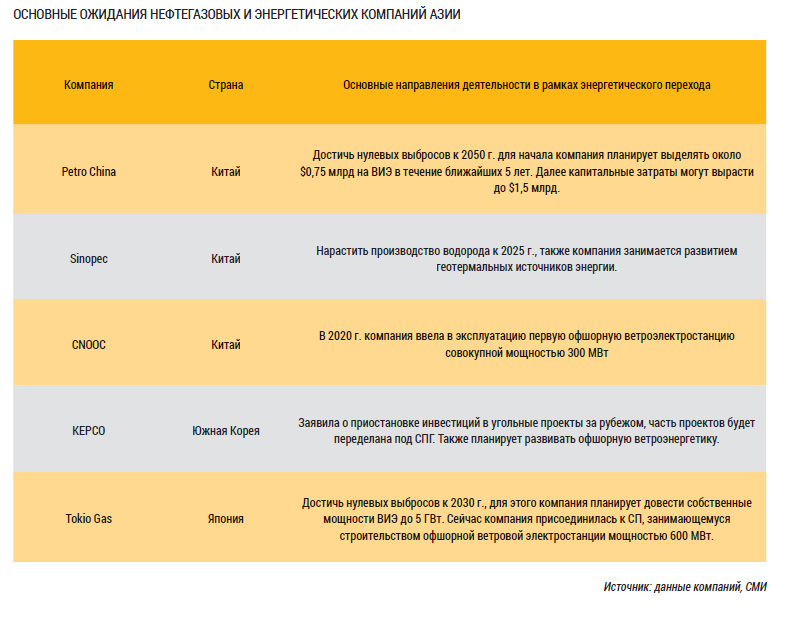

В азиатских странах такой широкой поддержки общества и инвесторов пока нет, и в основном тренд продвигается на государственном уровне. Япония и Южная Корея заявили о планах по достижению углеродной нейтральности к 2050 г, Китай – к 2060 г. Ну уровне корпораций стратегии по трансформации пока более редки и менее амбициозны.

В США доля выработки на возобновляемых источниках энергии (ВИЭ) в 2019 г. составила 12,4%, а капитализация крупнейшей ВИЭ компании, NextEra Energy, в октябре-ноябре 2020 года превышала капитализацию Exxon.

Однако сам Exxon, как и другие традиционные игроки энергетического сектора, гораздо менее амбициозен в своих стратегиях трансформации по сравнению с европейскими конкурентами. Выход США из Парижского соглашения дал четкий сигнал крупному бизнесу, что трансформироваться не обязательно. На сегодняшний день стратегии крупнейших компаний, таких как Exxon и Chevron, преимущественно подразумевают повышение энергоэффективности традиционной деятельности, а также инвестиции в технологии улавливания и хранения углерода (Carbon Capture and Storage, CSS).

Однако и это в скором времени может измениться. Избранный президент Джо Байден планирует вернуть страну в Парижское соглашение, а также реализовать программу зеленых инвестиций объемом до $2 трлн.

ОСНОВНЫЕ ОЖИДАНИЯ НЕФТЕГАЗОВЫХ И ЭНЕРГЕТИЧЕСКИХ КОМПАНИЙ АЗИИ

Кроме того, крупнейшие американские мейджоры начинают испытывать давление со стороны активных инвесторов. Например, 7 декабря второй по величине пенсионный фонд США, California State Teacher’s Retirement System (CALSTRS), с $255 млрд под управлением перевел свое взаимодействие с Exxon в эскалацию. Фонд публично поддержал инициативу по избранию в совет директоров четырех директоров, готовых вести компанию к углеродной трансформации, если они будут номинированы. Несмотря на то, что доля фонда в капитале компании ($300 млн) относительно мала, его репутация и публичный характер эскалации могут оказать существенное влияние на стратегию Exxon.

Подпишитесь на рассылку