Интернет-банк

Мобильный банк в браузере

Отсканируйте QR-код камерой вашего телефона и перейдите по ссылке

ГПБ Бизнес-онлайн

Цифровая экосистема для вашего бизнеса

Отсканируйте QR-код камерой вашего телефона и перейдите по ссылке

Инструкция для Android

по скачиванию приложения с сайта Газпромбанка

Инструкция для IOS

по восстановлению приложения

ГПБ Бизнес-онлайн

Цифровая экосистема для вашего бизнеса

Как мода на ESG может развиваться на российском финансовом рынке

Евгений Хилинский, директор управления анализа инструментов с фиксированной доходностью Газпромбанка

В последнее время все чаще звучит аббревиатура ESG и рассуждения, как ESG повлияет на будущее мировой и российской экономики и финансовых рынков. Но какова природа тренда и не угаснет ли он в скором будущем?

ESG в широком смысле — это деловая активность с соблюдением принципов устойчивого развития, то есть ответственное отношение к окружающей среде (Environmental), обществу (Social) и стандартам управления (Governance). В более узком — это стандарты, которые позволяют минимизировать экологические, социальные и корпоративные риски.

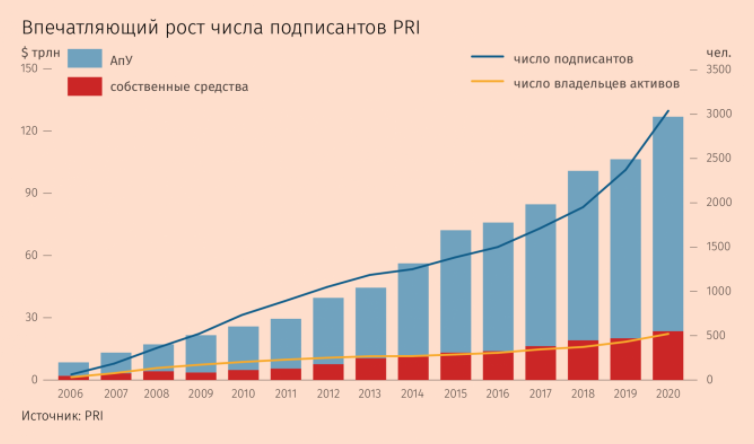

Высокая значимость ESG для финансовой и инвестиционной сферы в мире объясняется ростом популярности этого направления в обществе и у широкого круга инвесторов. Финансовые рынки активно отвечают на запрос общества: за 2019–2020 гг. число фондов, инвестирующих в соответствии с принципами ESG, выросло на 40% (по данным Morningstar) и достигло 4153, а вложения в них средств увеличились на 175%, что соответствует совокупному притоку $1 трлн за два года.

Новое понимание бизнеса

Этот тренд — всерьез и надолго, а рынок ESG-облигаций будет только расти, поскольку за последние годы в мире, особенно в развитых странах, сформировались факторы как спроса, так и предложения на ESG-активы.

Факторы спроса:

Факторы предложения

Как ESG влияет на финансовые рынки и рынок облигаций

Итак, ключевым драйвером спроса портфельных инвесторов на ESG-активы стал рост числа подписантов PRI. В 2018 г. PRI установила минимальные требования к подписантам. Важнейшее из них — учитывать принципы ESG при анализе и принятии инвестиционных решений в отношении более чем 50% активов под управлением. На приведение инвестиционных стратегий в соответствие с минимальными требованиями было отведено два года. Это значит, что с 2020 г. решения об инвестировании более $50 трлн (половина от $103 трлн) должны приниматься с учетом принципов ESG.

В структуре портфелей подписантов PRI облигации занимали ~40%, исходя из последних доступных данных за 2017 г. Если предположить, что их доля принципиально не изменилась, то получается, что при управлении портфелями облигаций на ~$20 трлн управляющие вынуждены проводить оценку на соответствие эмитента или выпуска критериям ESG.

Российский облигационный рынок уже начал ощущать влияние этих изменений.

Яркое тому подтверждение — заявление генерального директора АО «РЖД» Олега Белозерова о том, что иностранный инвестфонд направил компании письмо, в котором сообщил, что вынужден ограничить свое участие в приобретении облигаций РЖД, размещенных в конце 2020 г. В качестве причины фонд указал высокую долю доходов от перевозки углеводородов в структуре выручки. Инвестором оказался PIMCO, дочерняя компания Allianz и один из крупнейших в мире инвесторов в облигации, а речь, вероятно, могла идти о фонде облигаций PIMCO Climate Bond Fund. Критерии этого фонда предусматривают, что поступления от ископаемого топлива вдоль всей цепочки стоимости (в том числе транспортировка) не должны превышать 10% выручки. Количество таких случаев на российском рынке будет только расти.

Может ли быть бум ESG-облигаций в России и что для этого нужно

Короткий ответ: российский рынок не может рассчитывать на такой же высокий «естественный» спрос, как за рубежом. Поэтому без систематизированной государственной поддержки его развитие будет затруднено.

Длинный ответ: источников спроса на эти инструменты в России меньше, чем в других странах, а потенциальные эмитенты не испытывают давления со стороны общества, государства или инвесторов, что ограничивает круг проектов, которым требуется зеленое финансирование.

Напомню, ажиотаж в отношении ESG-инструментов за рубежом вызван прежде всего запросом общества. Это характерно преимущественно для развитых стран, где инвесторами стало поколение выросших в достатке и спокойствии миллениалов, ценности которых заметно отличаются от системы ценностей предыдущих поколений. В развивающихся странах, в т. ч. в России, условия формирования характера миллениалов сильно отличались, поэтому они менее склонны придавать значение нефинансовым соображениям при инвестировании. Как результат — более низкий естественный спрос на тематические инструменты.

Эта проблема характерна для многих крупных развивающихся экономик. Однако в них, в отличие от России, при отсутствии внутреннего спроса важным драйвером могут выступать нерезиденты. При этом спрос нерезидентов концентрируется в бумагах с международными рейтингами, особенно инвестиционной категории, а это — крупные и крупнейшие компании и банки. В России же значительная часть таких компаний и крупнейших банков ограничены в возможности привлекать внешний долг и не могут рассчитывать на средства иностранных ESG-инвесторов.

Но крупнейшие потенциальные эмитенты пока и не испытывают острой нужды в ESG-облигациях, т. к. давление общества и государства на них — слабое. Яркая иллюстрация — позиция агентства S&P, которое в январе 2021 г. негативно оценило (поставив на пересмотр на понижение рейтинга) большинство крупных нефтегазовых компаний мира на фоне переоценки рисков углеродного перехода. Российские компании в их число не вошли. S&P объясняло это в том числе тем, что они не испытывают значительного давления ESG-факторов и сопутствующих рисков внутри страны.

Главный интересант развития рынка ESG-облигаций в России — государство, которому необходимо уйти от зависимости экономики от углеводородов, поскольку ее сохранение несет угрозу стабильности в средне- и долгосрочной перспективе.

Поэтому в России именно государство, вероятно, будет основным драйвером зеленого рынка, создавая заинтересованность как инвесторов, так и эмитентов.

Первоочередной долгосрочной мерой должно быть воспитание общества, чтобы сформировать естественный внутренний спрос.

Финансовые стимулы, которые дадут быстрый искусственный эффект, государство уже прорабатывает. В перечень возможных мер входят в том числе налоговые льготы по купонам зеленых облигаций, нормативные послабления для таких инструментов со стороны Банка России. Если эти меры приведут к значительному снижению стоимости заимствований, то это само по себе послужит для эмитентов стимулом. Но на начальном этапе эффект будет ограничен.

Однако даже снижение стоимости заимствований не снимет другое крупное ограничение рынка – недостаточное число зеленых проектов, под реализацию которых выпускались бы облигации.

Системным решением этой проблемы может быть только начало полномасштабной трансформации стратегии крупнейших компаний перед угрозой потери конкурентных позиций или для ограничения последствий от введения углеродного налога ЕС.

Эффективным быстрым решением проблемы создания зеленого рынка до начала такой полномасштабной трансформации может стать популяризация нового типа ESG-облигаций — облигаций, связанных с устойчивым развитием (sustainability-linked bonds).

Этот тип облигаций — последний из одобренных ICMA. Его особенность заключается в том, что вырученные средства расходуются на общекорпоративные нужды, то есть выделять целевые зеленые проекты не нужно.

Выпуская такие облигации, эмитент устанавливает KPI, например, по сокращению выбросов в атмосферу, при несоблюдении которых купон повышается.

Если российские эмитенты, не находящиеся под внешними ограничениями, будут выходить на рынок с такими облигациями, спрос на них может быть высок, поскольку:

Евгений Хилинский,

директор управления анализа инструментов с фиксированной доходностью Газпромбанка

Подпишитесь на рассылку